👉 住宅ローンと不動産担保ローンの違い、実はまったく別物です

不動産のご相談を受けていると、よく聞かれることがあります。

👉「住宅ローンと、不動産担保ローンって何が違うんですか?」

結論から言うと――

👉 似ているようで、中身はまったく別物です。

住宅ローンは「住む人のためのローン」

いわゆるマイホームを購入する際のローン。

特徴はシンプルで、

・金利が低い

・長期間(30年〜35年)

・審査は“個人の属性重視”

👉 「その人がちゃんと返せるか」

ここが一番見られます。

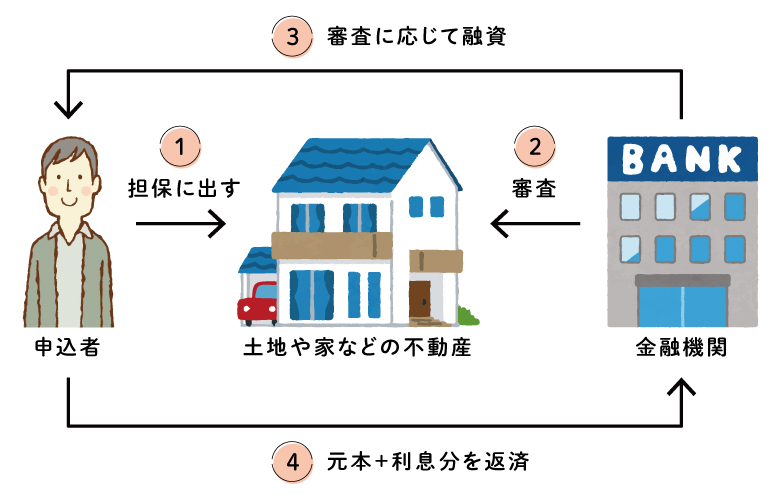

不動産担保ローンは「物件ありきのローン」

一方で、一棟マンションやアパートを購入する際に使うのがこちら。

特徴はかなり違っていて、

・金利は住宅ローンより高め

・期間はやや短め

・審査は“物件+事業性重視”

👉 「この物件で収益が回るか」

ここが重要になります。

同じ“融資”でも、考え方が違う

住宅ローンは、

👉「生活のための借入」

一方で不動産担保ローンは、

👉「投資・事業としての借入」

だからこそ、契約の組み方も変わる

ここ、実務でかなり重要です。

住宅ローンの場合は、

👉 ローン特約で守られるケースが多い

(通らなければ白紙解除など)

一方で不動産担保ローンは、

👉 条件が流動的で、確定まで時間がかかる

・金利が変わる

・融資額が変わる

・そもそも否決される

👉 「通る前提で組まない」ことが大事

現場でよくあるズレ

これ、意外と多いのが、

👉「住宅ローンの感覚で投資物件を買おうとする」

するとどうなるか。

👉 条件が違いすぎて、想定が崩れる

不動産屋として大事にしていること

私自身が意識しているのは、

👉 「ローンの種類によって、契約の作り方を変えること」

・融資特約の内容

・解除条件

・リスクの分担

全部変わってきます。

最後に

同じ“ローン”という言葉でも、

👉 目的が違えば、ルールも変わる。

住宅ローンは「生活」。

不動産担保ローンは「事業」。

この違いを理解するだけで、

不動産の見え方はかなり変わります。

※売却相談、随時受付中です^^